Dans le cadre de la généralisation de la facturation électronique, quatre nouvelles mentions obligatoires devront, à l’avenir, figurer sur les factures.

Le décret n° 2022-1299 du 7 octobre 2022 a fait évoluer l'article 242 nonies A du CGI. À partir du 1er juillet 2024, quatre nouvelles mentions s’ajoutent à celles qui étaient déjà obligatoires.

Ainsi, devront être indiqués sur les factures :

- le numéro SIREN du client (numéro à 9 chiffres constituant l’identifiant d’une entreprise)

- l’adresse de livraison des biens vendus si elle est différente de l’adresse du client

- l’information selon laquelle les opérations objet de la facture sont constituées exclusivement de livraisons de biens, exclusivement de prestations de services ou de ces deux catégories d’opérations

- la mention « Option pour le paiement de la taxe d’après les débits » en cas d’option pour ce mode de paiement de la TVA.

Le numéro SIREN du client

Actuellement encore facultatif, le numéro SIREN de votre client devra apparaître sur vos factures à compter du 1er juillet 2024. Il s’agit d’un numéro à 9 chiffres. Vous pouvez aussi indiquer son SIRET à la place du SIREN.

Si votre client est un professionnel dont l’entreprise est domiciliée en Union européenne (hors France), vous devrez noter son numéro de TVA intracommunautaire. Ce numéro de TVA intracommunautaire vous permet de simplifier les échanges commerciaux au sein de l’Union européenne et de vous identifier lors d’une vente ou d’un achat.

Votre client est installé en dehors de l’Union européenne ? S’il vous a fourni son numéro d’identification, vous pouvez également le noter sur vos factures. Sinon, ne notez rien.

L’adresse de livraison des biens

Si l’opération consiste en une vente de biens, vous devrez aussi faire figurer l’adresse de livraison si elle est différente de l’adresse de facturation.

En revanche, vous n’êtes pas concerné si vous faites de la prestation de services.

La catégorie de l’opération

Troisième nouvelle mention obligatoire : la nature de l’opération.

Vous devrez indiquer de quelle catégorie elle fait partie :

-

Livraison de biens (vous vendez des biens ou des marchandises)

-

Prestation de services (artisanale, commerciale ou libérale)

-

Mixte (les deux)

L’option pour le paiement de la taxe d’après les débits

Si vous avez opté pour le paiement de la taxe d'après les débits, la mention « Option pour le paiement de la taxe d’après les débits » devra figurer sur votre facture.

Deux régimes de paiement existent en ce qui concerne la taxe sur la valeur ajoutée (TVA) :

-

Le paiement d’après les encaissements

-

Le paiement d’après les débits

Généralement, les auto-entrepreneurs s’acquittent de la TVA par la première option. Dans ce cas-là vous payez la TVA d’après les encaissements, autrement dit, quand votre client vous a payé. Vous n’êtes alors pas concerné par cette nouvelle mention.

Si vous choisissez la deuxième option et que vous vous acquittez de la TVA d’après les débits (il faut en faire la demande écrite à votre service des impôts), vous payez alors cette taxe dès l’émission de la facture, avant d’avoir reçu le paiement de vos clients.

Quand ces nouvelles mentions obligatoires prennent-elles effet ?

Ces nouvelles mentions obligatoires entreront en vigueur le 1er juillet 2024.

Notre conseil : anticiper l’ajout de ces nouvelles mentions et commencer dès à présent à revoir le modèle de vos factures. Ainsi, votre comptabilité sera aux normes au plus vite.

Vous utilisez un logiciel de comptabilité ? Vous pouvez vous mettre à jour avec nos logiciels de gestion commerciale.

Vers une facturation électronique

Ce décret s’inscrit dans un projet plus global du gouvernement. Le ministère de l’Économie a en effet prévu la généralisation de la facturation électronique d’ici 2026.

Ce nouveau mode de facturation est avantageux pour les auto-entrepreneurs sur plusieurs points :

-

Des factures déjà préremplies et conformes aux normes

-

Un gain de temps et d’argent pour l’émission et l’envoi de la facture

-

Un envoi et une conservation des factures plus simples

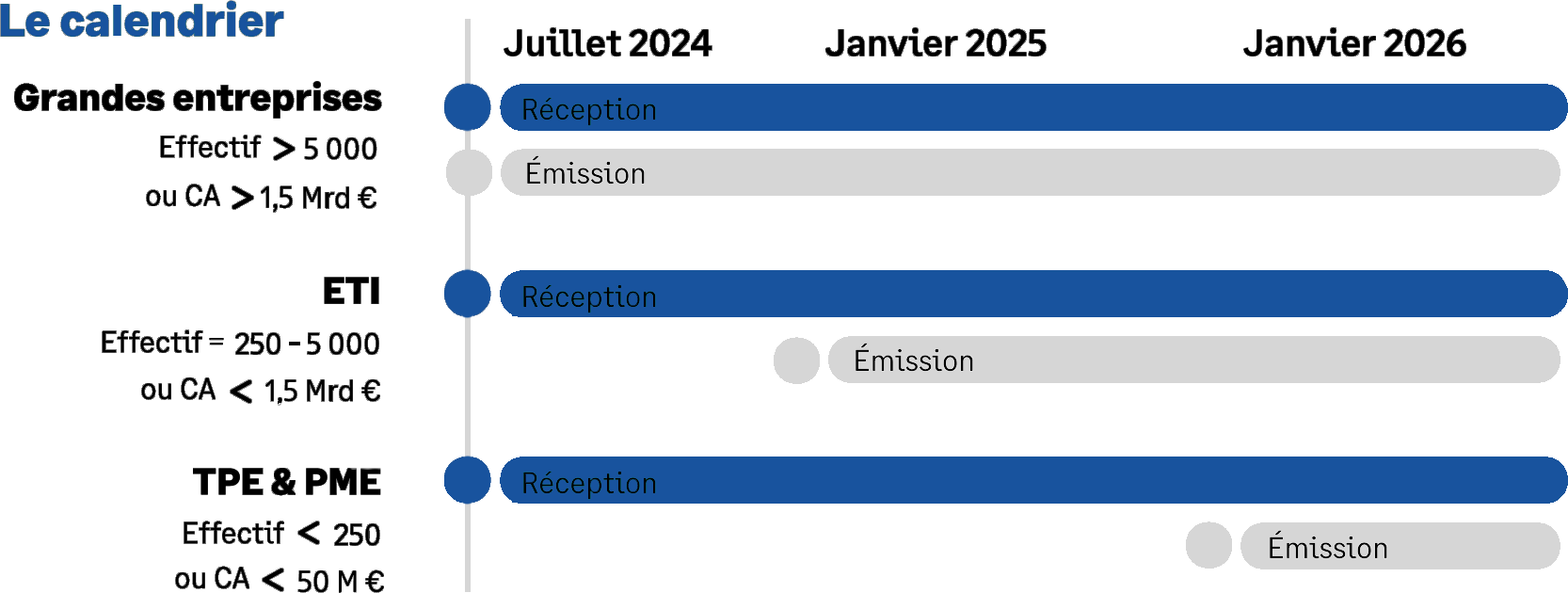

La généralisation de la facturation électronique se mettra progressivement en place à partir de 2024 jusqu'en 2026 :