Fiche informations Loi contre la fraude à la TVA

Fiche informations Loi contre la fraude à la TVA

Foire aux questions relative à l'obligation d'utiliser des logiciels de caisse sécurisés

Partie I - Champ d'application de l'obligation de détenir un logiciel et système sécurisé

Le dispositif visait initialement, dans la loi de finances pour 2016, les logiciels de caisse, de comptabilité et de gestion.

Par décision du ministre de l'action et des comptes publics du 15 juin 2017, il a été décidé de recentrer le dispositif pour le simplifier. Ainsi seuls les logiciels et systèmes de caisse, principaux vecteurs des fraudes constatées à la TVA, sont concernés par la mesure.

Cette modification fera l'objet de mesures législatives d'ici la fin d'année, pour une entrée en vigueur du dispositif comme prévu au 1er janvier 2018.

Ces mesures législatives comprendront également l'exclusion des opérations entre assujettis à la TVA (opérations entre professionnels, B to B) et celle des assujettis à la TVA placés sous le régime de la franchise TVA (notamment auto-entrepreneurs) ou qui effectuent des opérations exonérées de TVA.

1. Qu'est-ce qu'un logiciel ou système de caisse ?

Éléments de réponse :

Un logiciel ou un système de caisse est un système informatisé dans lequel un assujetti enregistre les livraisons de biens et les prestations de services ne donnant pas lieu à facturation au sens du BOITVA DECLA-30-20-10. Autrement dit, un logiciel ou un système de caisse est un système informatisé dans lequel un assujetti enregistre les opérations effectuées avec ses clients non assujettis.

Ainsi, les logiciels ou systèmes de caisse dans lesquels sont enregistrées les opérations effectuées avec des clients assujettis à la TVA (clients professionnels) ne relèvent pas du champ d'application du dispositif.

En revanche, ceux dans lesquels sont enregistrées les opérations effectuées avec des clients qui ne sont pas assujettis à la TVA (clients particuliers) relèvent du champ d'application du dispositif.

De la même façon, ceux dans lesquels sont enregistrées à la fois les opérations effectuées avec des clients assujettis à la TVA (clients professionnels) et des non assujettis (clients particuliers) relèvent du champ d'application du dispositif.

Il convient de ne pas tenir compte de la qualification du logiciel (de caisse, comptable ou de gestion) en question, mais de retenir sa fonctionnalité de caisse. Ainsi, un logiciel de gestion qui permet l’enregistrement des opérations de ventes ou de prestations de services qui concernent les non assujettis à la TVA (clients particuliers) doit être considéré comme un logiciel ou un système de caisse visé par le dispositif.

2. Tous les logiciels de gestion commerciale incluant une fonctionnalité de caisse enregistreuse/d'encaissement sont-ils toujours à certifier par leurs éditeurs pour le 1er janvier 2018 ?

Éléments de réponse :

Depuis le 15 juin 2017, seuls les logiciels et systèmes de caisse sont concernés par la mesure, principaux vecteurs des fraudes constatées à la TVA.

Concernant les logiciels multi fonctions (comptabilité/gestion/caisse), seules les fonctions caisse enregistreuse/encaissement, et non l'ensemble du logiciel, devront être certifiées.

3. Les assujettis relevant de la franchise en base ou exonérés de TVA sont-ils dans le champ d'application de l'obligation de détention d'un logiciel non frauduleux issue de la mesure de certification des logiciels de caisse ?

Éléments de réponse :

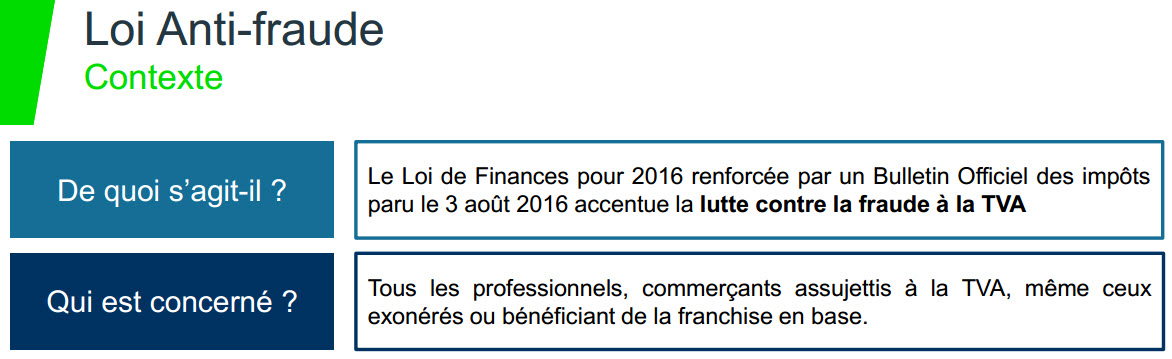

La loi de finances pour 2016 vise tous les assujettis à la TVA qui enregistrent les règlements de leurs clients au moyen d'un logiciel de comptabilité ou de gestion ou d'un système de caisse. La doctrine administrative précise à cet égard (BOI-TVA-DECLA-30-10-30 § 10) : "Sont soumis à l'obligation prévue au 3° bis du I de l'article 286 du CGI, tous les assujettis à la TVA, personnes physiques ou morales, de droit privé ou de droit public" ; "cette obligation concerne donc également les assujettis dont tout ou partie des opérations réalisées sont exonérées de TVA ou qui relèvent du régime de la franchise en base de TVA".

La décision ministre du 15 juin 2017 porte sur l'exclusion des logiciels de comptabilité et de gestion du dispositif de la mesure de certification des logiciels de caisse, sans distinction entre les assujettis à la TVA.

Dans le projet de modification du dispositif qui fera l'objet de mesures législatives d'ici la fin d'année, les assujettis relevant de la franchise en base ou ceux exonérés de TVA seront également exclus du champ de la mesure de certification.

4. L'assouplissement annoncé par le ministre le 15 juin 2017 concerne-t-il toutes les entreprises ?

Éléments de réponse :

L'assouplissement s'applique à l'ensemble des entreprises sans distinction.

5. Le dispositif est-il limité aux opérations réalisées avec des clients personnes physiques ?

Éléments de réponse :

Un logiciel ou un système de caisse est un système informatisé dans lequel un assujetti enregistre les livraisons de biens et les prestations de services ne donnant pas lieu à facturation au sens du BOITVA DECLA-30-20-10.

En conséquence, les opérations B to B sont exclues du champ du dispositif, les relations entre professionnels faisant obligatoirement l'objet d'une facturation.

6. Les dispositions de la mesure de certification des logiciels de caisse s’appliquent-elles aux succursales et filiales de sociétés étrangères ?

Éléments de réponse :

Le dispositif vise, sauf exception, tout assujetti à la TVA en France qui enregistre les règlements de ses clients au moyen d'un logiciel ou système de caisse.

Les succursales et filiales de sociétés étrangères sont donc dans le champ d'application de l'obligation de détenir un logiciel et système sécurisé.

7. Les dispositions de la mesure de certification des logiciels de caisse s’appliquent-elles aux sociétés étrangères immatriculées à la TVA mais non établies en France ?

Éléments de réponse :

Le dispositif vise, sauf exception, tout assujetti à la TVA en France qui enregistre les règlements de ses clients au moyen d'un logiciel ou système de caisse.

Cela étant, par mesure de tolérance administrative, les entreprises étrangères immatriculées à la TVA non établies en France sont hors champ du dispositif.

8. Est-ce que les dispositions de la mesure de certification des logiciels de caisse s’appliquent au commerce entre particuliers via des plateformes électroniques ?

Éléments de réponse :

Le dispositif vise tout assujetti à la TVA, à l'exception de ceux placés sous le régime de la franchise de TVA ou qui effectuent des opérations exonérées de TVA.

Le particulier qui fait du e-commerce reste en dehors du champ de l'obligation tant qu'il est non assujetti à la TVA.

9. Les sociétés relevant du e-commerce entrent-elles dans le champ d'application de l'obligation de détention d'un logiciel non permissif en application de la mesure de certification des logiciels de caisse ?

Éléments de réponse :

Le dispositif vise, sauf exception, tout assujetti à la TVA en France qui enregistre les règlements de ses clients au moyen d'un logiciel ou système de caisse.

Les sociétés relevant du e-commerce soumises à facturation du fait que leurs clients sont assujettis à la TVA (clients professionnels) ne relèvent pas du champ d'application du dispositif.

Les sociétés relevant du e-commerce non soumises à facturation du fait que leurs clients ne sont pas assujettis à la TVA (clients particuliers) relèvent du champ d'application du dispositif.

Les sociétés relevant du e-commerce s'adressant à la fois aux clients assujettis à la TVA (clients professionnels) et aux non assujettis (clients particuliers) relèvent du champ d'application du dispositif.

10. Est-ce que les logiciels monétiques sont exclus du champ de la loi par la décision ministre du 15 juin 2017 ?

Éléments de réponse :

La décision ministre du 15 juin 2017 ne porte que sur l'exclusion des logiciels de comptabilité et de gestion (sans fonctionnalités de caisse) du dispositif.

Les logiciels monétiques ou terminaux de paiement électroniques, sont des appareils électroniques capables de lire les données d'une carte bancaire, d'enregistrer une transaction, et de communiquer avec un serveur d'authentification à distance.

Au regard de cette définition, les stricts terminaux de paiement sont exclus du champ de la loi.

11. Les dispositions de l’article 88 de la loi de finances pour 2016 s’appliquent-elles uniquement aux règlements réalisés en espèces ?

Éléments de réponse :

Le dispositif envisagé vise tous les logiciels et systèmes de caisse permettant l'enregistrement des opérations de règlements de leurs clients quel que soit le mode de règlement. Il n'est pas prévu de limiter le dispositif aux règlements réalisés en espèces.

12. Qu'est-ce qu'un logiciel libre, propriétaire, développé en interne ?

Éléments de réponse :

Un logiciel libre est un logiciel dont les utilisateurs ont un libre usage, une libre étude, une libre modification et une libre distribution.

Un logiciel propriétaire est un logiciel qui ne permet pas légalement et techniquement d'exercer les quatre libertés évoquées ci-dessus.

Un logiciel développé en interne est un logiciel développé par l'assujetti lui-même ou par une société membre du groupe ou par un intégrateur externe.

Ces libertés permettent aux utilisateurs d'adapter le logiciel à leurs besoins spécifiques. Les modifications que les utilisateurs peuvent apporter au logiciel libre ou développé en interne ne doivent pas avoir pour objet ou pour effet d'altérer le respect des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage.

13. Un commerçant détenteur d'une balance comptoir poids prix est-il concerné par la mise en application de la mesure de certification des logiciels de caisse ?

Éléments de réponse :

Compte tenu du champ d'application de la mesure, il convient de distinguer les balances qui permettent de mémoriser des opérations d'encaissement de celles qui ne permettent pas une telle mémorisation.

- Les balances qui n'ont pas de fonction de mémorisation des opérations d'encaissement : ces balances n'entrent pas dans le champ d'application de la mesure de certification des logiciels de

caisse.

- Les balances qui ont une fonction de mémorisation des opérations d'encaissement : ces balances entrent donc dans le champ d'application de la mesure. Tout assujetti à la TVA qui détiendra ce type de matériel devra donc, à compter du 1er janvier 2018, être en mesure de justifier que son matériel respecte les conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage, soit par la production d'un certificat délivré par un organisme accrédité dans les conditions prévues à l'article L. 433-4 du code de la consommation, soit par la production d'une attestation individuelle qui lui aura été délivrée par l'éditeur du matériel.

Concrètement, il est possible de distinguer trois grands types de configuration possibles :

- l'utilisation d'une balance comptoir poids/prix : la balance doit être certifiée ;

- l'utilisation d'une balance comptoir poids/prix avec une solution de connexion à une caisse certifiée : la balance et la caisse doivent être toutes les deux certifiées ;

- l'utilisation d'une balance tactile intégrée ou terminal point de vente, qui intègre à la fois une solution de pesage et d'encaissement, certifié : l'ensemble de la solution doit être certifié.

14. Un commerçant doit-il changer son système de pesage et d'encaissement au vu de la nouvelle obligation de détenir un logiciel de comptabilité ou de gestion ou d'un système de caisse posée à la mesure de certification des logiciels de caisse ?

Éléments de réponse :

La décision du ministre de l'action et des comptes publics du 15 juin 2017 recentre le dispositif sur les seuls les logiciels et systèmes de caisse, principaux vecteurs des fraudes constatées à la TVA. Sont visés tous les matériels qui permettent d'automatiser des calculs et de mémoriser des opérations d'encaissement.

Ainsi, les fonctions d'encaissement doivent être attestées par l'éditeur ou certifiées par un organisme accrédité.

Si le système de pesage et d'encaissement du commerçant ne peut pas être certifié ou faire l'objet d'une attestation, il doit alors s'équiper d'un nouveau matériel répondant aux quatre conditions précitées.

Cette obligation s'applique à compter du 1er janvier 2018.

Un raisonnement analogue doit être tenu pour les rampes de boissons automatisées. Dès lors, celles-ci doivent être certifiées.

15. Existe-t-il une obligation d'acquérir un logiciel de caisse sécurisé pour tous les assujettis à la TVA ?

Éléments de réponse :

Le dispositif prévoit l'obligation, à compter du 1er janvier 2018 pour les assujettis à la TVA qui enregistrent les règlements de leurs clients non assujettis au moyen de tout logiciel ou système de caisse, d'utiliser un logiciel conforme satisfaisant à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données en vue du contrôle de l'administration fiscale.

Ces nouvelles dispositions ne créent pas d'obligation de s'équiper d'un logiciel ou système de caisse.

Le choix de l'utilisation d'un tel logiciel appartient à chaque assujetti.

Cependant si l'assujetti décide d'avoir recours à un logiciel disposant de fonctionnalités de caisse pour enregistrer les règlements de ses clients, il entre dans le champ d'application de cette obligation. Ainsi dès le 1er janvier 2018 il devra utiliser un logiciel conforme aux quatre conditions précitées.

16. Un assujetti à la TVA peut-il continuer à enregistrer les règlements de ses clients à la fois au moyen d'un logiciel de caisse mais aussi d'un facturier papier ?

Éléments de réponse :

L'assujetti est libre d'utiliser deux modes d'enregistrement des règlements de ses clients, l'un informatisé et l'autre papier.

Cependant, dès que l'assujetti a recours à un logiciel disposant de fonctionnalités de caisse, il entre dans le champ d'application de l'obligation de détenir un logiciel de caisse sécurisé. Il devra alors présenter le certificat délivré par un organisme accrédité ou l'attestation individuelle de l'éditeur pour le logiciel de caisse utilisé.

17. Comment peuvent être comptabilisées la dépense de certification ou d'attestation d'un logiciel de caisse et celle liée à l'acquisition d'un logiciel de caisse sécurisé ?

Éléments de réponse :

Il résulte des principes posés par le plan comptable général (articles 212-1 et 212-2) et de la doctrine administrative (§1 du BOI-BIC-CHG-20-20-20) que les coûts encourus postérieurement pour ajouter, remplacer des éléments ou incorporer des coûts à une immobilisation doivent être immobilisés si ces dépenses entraînent une augmentation des avantages économiques futurs liés à l’immobilisation et si elles peuvent être évaluées avec une fiabilité suffisante.

S’agissant d’un logiciel, constitue notamment une augmentation des avantages économiques futurs, les coûts ayant pour effet d’augmenter la durée d’utilisation ou les performances du logiciel.

Or, en l’espèce, les dépenses liées à l’obtention d’un certificat ou d’une attestation ne procurent pas directement d’avantages économiques futurs, et ne conditionnent pas non plus l’obtention de ces derniers puisqu’en leur absence, le logiciel serait tout de même en état de fonctionner.

Ainsi, les coûts engagés pour obtenir les certificats et attestations des logiciels utilisés doivent être comptabilisés en charges.

Par ailleurs, le II de l’article 236 du code général des impôts, permettant un amortissement exceptionnel sur 12 mois des logiciels acquis, a été abrogé par le 6° de l’article 32 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017. Par conséquent, les logiciels acquis au cours des exercices ouverts à compter du 1er janvier 2017 doivent être amortis sur la durée d’usage relatives à ces biens (deux ou trois ans pour la généralité des logiciels).

Partie II – Éclairage sur les aspects techniques

I - Référentiel technique

18. Existe-t-il un référentiel officiel de mise en conformité des logiciels et systèmes de caisse ?

Éléments de réponse :

La loi instaure une obligation de résultat concernant la conformité des logiciels (respect des quatre conditions de la loi : inaltérabilité, sécurisation, conservation, archivage) et non de moyen : elle ne définit pas de cahier des charges, ni de solution technique, contrairement à d'autres dispositifs fiscaux.

L'élaboration de référentiels est donc du ressort des seuls acteurs privés.

II - Condition d'inaltérabilité

19. Pour respecter la condition d’inaltérabilité, l'intégrité des données enregistrées doit être garantie dans le temps par tout procédé technique fiable. Des procédés autres que le scellement et le chaînage pourront être proposés par les éditeurs. Comment apprécier la garantie d’inaltérabilité exigée ?

Éléments de réponse :

L'administration fiscale n'impose aucune solution technique (empreinte électronique, chaînage des opérations…), dès lors qu'aucune norme fiscale a été prévue par le législateur.

Concernant les systèmes de caisse, la garantie d'inaltérabilité peut être obtenue par plusieurs techniques permettant d'une part d'empêcher l'accès de l'utilisateur à des fonctionnalités de modification des données validées et d’autre part de détecter tout accès/modification des données de règlement. Toute modification ou correction doit être détectable.

Le certificat est associé à la capacité de pouvoir démontrer que les données de règlement n'ont pas été modifiées depuis leur enregistrement initial et doit fournir un système de preuve en ce sens.

20. Qu’entend-on par « données permettant d’assurer la traçabilité des données de transaction » ?

Éléments de réponse : Le logiciel de caisse doit enregistrer toutes les données d'origine relatives à la transaction de règlements (notes et tickets de caisse).

Les données initialement validées devant rester inaltérables, si des corrections sont ultérieurement apportées à des opérations de règlements, ces corrections (modifications ou annulations) s'effectuent par l'enregistrement de nouvelles opérations de « plus » et de « moins » et non par modification directe des données d'origine enregistrées.

Ces opérations de correction donnent également lieu à enregistrement et leur inaltérabilité doit également être garantie.

Techniquement, la solution doit garantir l'inaltérabilité de toutes les données élémentaires (enregistrement initial et correction(s)) et fournir une fonctionnalité de suivi des modifications.

21. Qu’entend-on par « rendre inaltérables les données » ?

Éléments de réponse :

Pour les systèmes de caisse, la condition d'inaltérabilité des enregistrements de règlement (quantité, montant, TVA, mode de règlement…) s'obtient par plusieurs moyens techniques garantissant :

Une inaltérabilité logique de haut niveau, en privant l'utilisateur de toute fonctionnalité du logiciel lui permettant de modifier les données élémentaires de règlement. Ce moyen s'assortit d'une solution technique permettant de détecter et démontrer que l'utilisateur n'a pas contourné cette impossibilité fonctionnelle intégrée au logiciel de l'éditeur.

Une inaltérabilité de bas niveau qui garantit l'intégrité des données enregistrées sur le disque sous forme de fichier ou de base de données. L'accès à une donnée élémentaire par un homme de l'art ne pouvant jamais être empêché, cette inaltérabilité est garantie par la preuve que la donnée élémentaire n'a pas été modifiée depuis son enregistrement (empreinte numérique à clé privée, chaînage...).

22. Qu’entend-on par les données d’origine « enregistrées initialement » ? À partir de quel moment doit-on les rendre inaltérables ?

Éléments de réponse :

Les données de l'opération doivent être inaltérables de la prise de commande jusqu'à l'enregistrement du règlement.

Cette inaltérabilité est garantie par :

L'absence de fonctionnalité logicielle permettant une modification/suppression de la transaction et la preuve que ce système n'a pas été contourné.

Une preuve numérique permettant de détecter si la donnée élémentaire a été modifiée depuis son enregistrement.

III - Condition de sécurisation

23. Qu’entend-on par « sécurisation » des données ? En quoi cette notion se différencie des trois autres (inaltérabilité, conservation, archivage) et quels sont les critères à respecter pour garantir la « sécurisation » des données ? Doit-on le comprendre comme la faculté d’un assujetti de pouvoir justifier qui peut accéder aux données, qui a accédé aux données sur une période définie, et d’un suivi de ces accès ?

Éléments de réponse :

La condition de sécurisation des données a fait l'objet de précisions dans la doctrine administrative à laquelle il convient de se reporter : BOI-TVA-DECLA-30-10-30 § 130 à 150.

La condition de sécurisation ne vise pas à limiter les droits d'accès au logiciel ou système de caisse mais à assurer que les enregistrements des encaissements réalisés par toute personne qui accède au logiciel ou système soient tracés, de même que les éventuelles modifications apportées à ces enregistrements initiaux.

En cas d'emploi d'une fonction « école » ou « test », le § 150 de la doctrine administrative précitée prévoit par ailleurs l'identification de l'opérateur sous la responsabilité duquel le personnel en formation enregistre les données.

La sécurisation des données vise à s'assurer que les données enregistrées ne peuvent plus être modifiables, sans traces. Il ne s'agit pas seulement de protéger les données contre les modifications par des tiers, ce qui constitue un délit en application des articles 323-1 à 323-3 du code pénal, mais aussi contre des modifications non tracées effectuées par le propriétaire et détenteur des données lui-même.

IV - Conditions de conservation et d'archivage

24. Quelle est la différence entre conservation et archivage des données ?

Éléments de réponse :

Il convient de distinguer la condition de conservation des données de la condition d'archivage des données.

La conservation des données détaillées de transaction doivent être conservées « en ligne » dans le système de caisse. Ces données peuvent faire l'objet de purge, ce qui consiste à les sortir du système de caisse et à les stocker dans un support externe d'archivage (clé USB, disque optique ou disque dur externe).

L'ensemble des données doivent être conservées (dans le système de caisse) et archivées (sur support externe et leur inaltérabilité et leur traçabilité doivent être garanties pendant six ans.

Elles doivent être archivées au moins une fois à la fin de chaque exercice comptable au moyen d'un processus obligatoirement prévu par le logiciel. Elles sont toujours archivées avant un processus de purge.

Comme précisé par le BOI-TVA-DECLA-30-10-30 (§ 160 et suivants), pour chaque clôture (selon le cas journalière, mensuelle et/ou annuelle ou par exercice), toutes les données doivent être conservées :

« cette obligation de conservation porte sur toutes les données enregistrées ligne par ligne, ainsi que pour les systèmes de caisse, sur les données cumulatives et récapitulatives calculées par le système » (cumul du grand total de la période et total perpétuel).

La condition d'archivage a, quant à elle, pour « objet de figer les données et de donner date certaine aux documents archivés ». Pour plus de précisions, se reporter au BOI-TVA-DECLA-30-10-30-20160803 § 220 et suivants.

S'agissant du cas de changement de matériel ou de logiciel, il est rappelé que le délai général de conservation de six ans, mentionné au premier alinéa de l'article L. 102 B du livre des procédures fiscales, s'applique aux livres, registres, documents ou pièces auxquels l'administration a accès pour procéder au contrôle des déclarations et des comptabilités des contribuables astreints à tenir et à présenter des documents comptables.

25. Quelles sont les données de caisses à conserver et doit-on le faire tous les jours ou tous les mois ? Uniquement le Z ou le détail ?

Éléments de réponse :

Toutes les données élémentaires doivent être conservées par le logiciel ou le système de caisse et non pas seulement le Z. Un assujetti qui ne conserve que les Z ne respecte pas les obligations de conservation prévues à l'article L. 102-B du livre des procédures fiscales. Cette définition répond à la nécessité légale de justifier les résultats produits par un système informatisé avec les données élémentaires ayant servi à leur élaboration, prises en compte dès leur origine, et non par des données agrégées résultant de traitements automatisés. Les données de détail d'une transaction de règlement comprennent le numéro du ticket, la date (heure-minute-seconde), le numéro de la caisse, le total TTC, les totaux HT par taux de TVA, le détail des articles ou prestations (libellé, quantité, prix unitaire, total HT de la ligne, taux de TVA associé) et les traces de modifications et corrections apportées.

Ainsi, avant la purge des données élémentaires conservées dans le système de caisse, l'ensemble des données précitées et enregistrées depuis la dernière opération d'archivage doivent être conservées.

Après la purge, opération d'archivage qui a pour objet de transférer les données conservées vers un support externe, seuls les totaux de contrôles produits par les procédures de clôtures (soit les grands totaux journaliers, mensuels, annuels et de l'exercice et le total perpétuel) doivent être conservés dans le logiciel de caisse et continuer d'être protégés par la garantie d'inaltérabilité.

Les données de traçabilité de la procédure de purge/archivage doivent être conservées.

26. Faut-il conserver les données directement dans le logiciel ou dans un système d’archivage ?

Éléments de réponse :

L'inaltérabilité des données permet de garantir que les enregistrements de règlement ne sont plus modifiés ou n'ont pas été modifiés après leur validation.

Les garanties de conservation et d'archivage permettent de garantir que ces données inaltérables restent durablement accessibles dans le cadre d'un contrôle pendant le délai légal de contrôle.

Pour les logiciels de caisse, on distingue la conservation des données « en ligne » dans le système de caisse, de l'archivage des données sur un support externe.

Les données conservées (en ligne dans le logiciel de caisse) doivent faire l'objet de clôtures journalières, mensuelles et annuelles (ou par exercice).

Les données sont archivées au moins une fois à la fin de chaque exercice comptable au moyen d'un processus obligatoirement prévu par le logiciel. Elles sont toujours archivées avant un processus de purge. Les données de détail de règlement sont enregistrées sur un support externe et effacées de la sauvegarde « en ligne » présente dans le logiciel de caisse. En revanche, les totaux de contrôles produits par les procédures de clôtures doivent être conservés dans le logiciel de caisse et continuer d'être protégés par la garantie d'inaltérabilité. La solution logicielle doit permettre de maintenir la traçabilité des procédures d'archivage et de garantir l'inaltérabilité des données archivées.

27. Qu’est-ce qu’un « support physique externe sécurisé » ?

Éléments de réponse :

Il est possible de citer comme support physique externe : une clé USB, un disque optique ou un disque dur externe. Ce support physique externe doit être sécurisé. Aucune solution technique n'est imposée pour assurer cette sécurisation.

Le support physique externe sécurisé n'est exigé qu'en présence de purges, tel que l'indique le § 250 du BOI-TVA-DECLA-30-10-30 : Au-delà de la périodicité choisie et au maximum annuelle ou par exercice, le logiciel ou le système peut prévoir une procédure de purge des données de règlement.

Avant la mise en oeuvre de cette procédure de purge, le logiciel ou le système doit garantir la production d'une archive complète des données de règlement (données d'origine et éventuelles modifications), avec la date de l'opération de règlement (année – mois – jour), sur un support physique externe sécurisé.

La décision de purger les données est liée à la nécessité de libérer de l'espace sur le disque dur.

L'archivage des données est donc dans ce cas logiquement réalisé en dehors du système de caisse. La sécurisation du support d'archivage doit permettre de garantir l'intégrité des données archivées et leur disponibilité en cas de contrôle.

La disponibilité des données doit être effective en cas de contrôle. Les éditeurs doivent prévoir des procédures d'archivage obligatoires pour les utilisateurs. Pour plus de sécurité plusieurs supports de stockage différents pour une même archive peuvent être proposés comme le prévoit la norme Z 42 013. Les utilisateurs ont en effet l'obligation de conserver les données archivées pendant six ans.

L'obligation d'archivage prévue par le certificat ne doit pas être confondue avec une solution de sauvegarde des données présentes dans le système de caisse. Ces sauvegardes sont entendues comme une copie des données toujours présentes sur la caisse. Les sauvegardes permettent la reprise technique des données en cas de panne de la caisse et constituent une solution, parmi d'autres, de sécurisation des données justificatives de règlement.

28. Qu’entend-on par « grand total de la période et le total perpétuel » ?

Éléments de réponse :

Le § 170 du BOI-TVA-DECLA-30-10-30 précise que : « Pour chaque clôture -journalière, mensuelle et annuelle (ou par exercice)- des données cumulatives et récapitulatives, intègres et inaltérables, doivent être calculées par le système de caisse ».

On entend par « cumul du grand total de la période » le cumul de chiffre d'affaires décompté depuis l'ouverture de la période comptable en cours.

On entend par « total perpétuel » le cumul de chiffre d'affaires décompté depuis le début de l'utilisation du système.

Le Total perpétuel est en effet un compteur qui cumule le chiffre d'affaires total enregistré depuis le début de l'utilisation du système et ne se remettant jamais à zéro. Il n'est pas lié à une période contrairement au Grand Total qui lui est le compteur qui cumule le chiffre d'affaires total pour la période comptable.

En cas de changement de matériel ou de logiciel, tous les compteurs repartent de zéro. Les compteurs de l'ancien matériel ou logiciel doivent être archivés et sécurisés.

Dans le cas d'un simple changement de version d'un logiciel tous les compteurs doivent continuer à être incrémentés sans être remis à zéro.

29. Quelles sont les attentes pour la clôture mensuelle obligatoire dans un système de caisse par rapport à la clôture journalière ?

Éléments de réponse :

Des précisions ont été apportées sur ce point aux § n° 160 et suivants du BOI-TVA-DECLA-30-10-30.

Pour les systèmes de caisse, l'obligation de clôture est : journalière, mensuelle et annuelle (ou par exercice).

La doctrine administrative précise par ailleurs que : « Pour chaque clôture -journalière, mensuelle et annuelle (ou par exercice)- des données cumulatives et récapitulatives, intègres et inaltérables, doivent être calculées par le système de caisse ».

Parmi ces données figurent le grand total pour la période comptable, le total période et le total perpétuel.

Toutes les données enregistrées doivent être conservées. « Cette obligation de conservation porte sur toutes les données enregistrées ligne par ligne, ainsi que pour les systèmes de caisse, sur les données cumulatives et récapitulatives calculées par le système ».

La clôture mensuelle permet aussi la totalisation du chiffre d'affaires ventilé par taux de TVA.

30. Comment peut-on sur un système de caisse répondre à l’exigence de périodicité de clôture au minimum annuelle si on procède à des clôtures journalières et mensuelles ?

Éléments de réponse :

La doctrine administrative prévoit que la clôture doit intervenir à l’issue d’une période au minimum annuelle (ou par exercice si celui-ci n’est pas calé sur l’année civile). Pour les systèmes de caisse, il faut en plus une clôture journalière et mensuelle. Ensuite, le § 220 du BOI-TVA-DECLA-30-10-30 prévoit la possibilité d’archiver les données selon une périodicité choisie qui est au maximum annuelle ou par exercice.

S'agissant de la condition de conservation des données, il est précisé pour les systèmes de caisse, aux §160 et 170 de la doctrine précitée, que ces systèmes doivent prévoir obligatoirement une clôture journalière, une clôture mensuelle et une clôture annuelle (ou par exercice lorsque l'exercice n'est pas calé sur l'année civile). Pour les systèmes de caisse, ces trois échéances de clôtures sont cumulatives et impératives.

S'agissant du respect de la condition d'archivage, il est prévu que les systèmes de caisse comme les logiciels de comptabilité ou de gestion doivent permettre d'archiver les données enregistrées selon une périodicité au maximum annuelle ou par exercice. Cette périodicité est donc la même que la périodicité annuelle ou par exercice prévue pour le respect de la condition de conservation.

V - Partage des responsabilités

31. Définition de « l’éditeur » :

Éléments de réponse :

On entend par « éditeur » du logiciel ou du système de caisse la personne qui détient le code source du logiciel ou système et qui a la maîtrise de la modification des paramètres de ce produit.

Une attestation délivrée par un éditeur engage sa responsabilité sous réserve que les dispositifs techniques garantissant sécurisation, inaltérabilité, conservation et archivage ne sont pas modifiés.

32. Comment gérer la chaîne d’attestation des éditeurs, la chaîne des responsabilités en cascade ?

Éléments de réponse :

Un intervenant quel qu'il soit modifiant le fonctionnement du logiciel (par modification du code source, patch logiciel, paramétrage ou autre) à un point tel que les fonctionnalités techniques garantissant sécurisation, inaltérabilité, conservation et archivage des données se trouvent modifiées, invalide le certificat ou l'attestation et se trouve soumis à l'obligation de sécurisation (avec attestation ou certificat) de la nouvelle version du logiciel.

Quelques exemples :

Logiciel standard d'un éditeur fourni sous forme d'un exécutable et de ses bibliothèques logicielles non modifiables et dont un éventuel paramétrage ne concerne pas les fonctions assurant la sécurisation, l'inaltérabilité, la conservation et l'archivage. L'éditeur de ce logiciel est soumis à une obligation de sécurisation justifiée par un certificat délivré par un organisme accrédité ou une attestation établie par l'éditeur lui-même.

Logiciel hautement paramétrable, nécessitant une intégration et des développements pour être mis en service. L'éditeur fournissant le logiciel est soumis à une obligation de sécurisation, sous réserve que les développements et paramétrages de la société de service informatique procédant à l'intégration n'altèrent pas les fonctionnalités assurant sécurisation, inaltérabilité, conservation et archivage des données. Si les modifications réalisées par l'intégrateur altèrent les dispositifs techniques de sécurisation mis en place par l'éditeur, l'intégrateur devient « éditeur » au sens du BOFiP. Le logiciel modifié et installé doit faire l'objet d'une nouvelle procédure de sécurisation aboutissant à la délivrance d'une certification par un organisme accrédité ou d'une attestation établie par l'intégrateur « éditeur » lui-même.

Logiciel développé en interne dans une entreprise. L'entreprise doit faire certifier la version du logiciel en service dans l'entreprise. Toute modification du logiciel altérant les dispositifs de sécurisation des données invalide le certificat et nécessite l'établissement d'un nouveau certificat. L'entreprise est considérée comme étant « l'éditeur » au sens du § 310 du BOI-TVADECLA-30-10-30.

Logiciel libre dont le code source est fourni par la communauté de développeurs contribuant à sa programmation. Le code source permet de modifier et de recompiler à volonté le logiciel qui devient éminemment instable du fait de mises à jour au fil de l'eau par la communauté de développeur mais également de modifications en interne par l'entreprise. L'entreprise utilisatrice est donc considérée « l'éditeur » soumis à obligation de certification de la version actuellement en service. Toute modification par la communauté ou par l'entreprise altérant le dispositif technique de sécurisation invalide le certificat et la nouvelle version doit faire l'objet d'un nouveau certificat.

Dans le cas où les fonctionnalités techniques du certificat ne sont pas modifiées par une nouvelle version du logiciel, on parlera d'une version mineure ne faisant pas naître une nouvelle obligation de certification.

Dans le cas où la modification du logiciel est telle que les fonctionnalités techniques assurant la sécurisation, l'inaltérabilité, la sauvegarde et l'archivage des données sont altérées, on parlera d'une version majeure qui doit faire l'objet d'une nouvelle certification.

33. Logiciels antérieurement commercialisés : à partir de quelle date la certification est-elle exigée ?

Éléments de réponse :

Tout logiciel en cours d’utilisation au 1er janvier 2018 entre dans le champ d’application de l’obligation de conformité.

34. Lorsque le paramétrage du système ou du logiciel a concerné un ou plusieurs des quatre critères, l’entreprise doit-elle faire certifier les travaux de l’intégrateur ? Ou une attestation émise par ce dernier suffit-elle ?

Éléments de réponse :

Si un logiciel est assez ouvert pour permettre à un intégrateur de paramétrer l'inaltérabilité, la sécurisation, la conservation ou l'archivage, c'est cet intégrateur en tant que dernier intervenant qui est qualifié d'éditeur (BOI TVA-DECLA-30-10-30, § 310). En tant que tel, c'est à lui de fournir une attestation ou d'obtenir une certification par un organisme accrédité.

35. Les archives doivent être lues aisément par l’administration en cas de contrôle : quels sont les moyens considérés comme aisés par l’administration pour lire les données ? En cas de cryptage des archives quels sont les outils de décryptage acceptés ?

Éléments de réponse :

Les archives doivent pouvoir être lues aisément par l'administration. Aucun format d'archive n'est toutefois imposé. De la même manière, en cas de cryptage de l'archive, aucun format de cryptage n'est imposé. Les archives seront dans ce cas considérées comme pouvant être aisément lues par l'administration (les données numériques par exemple apparaissant en clair et non sous forme codée), dès lors qu'en cas de contrôle, l'assujetti à la TVA concerné présentera à l'administration des archives décryptées.

A titre d'exemple, les formats de fichiers de type TXT ou CSV peuvent être utilisés pour l'archivage (cf. BOI-BIC-DECLA-30-10-20-40 § 550).

36. Question e-commerce : les prestataires de service de paiement/plateformes sécurisés de paiement (PSP) doivent-ils se faire certifier ?

Éléments de réponse :

Le certificat s'applique au système de gestion des règlements encaissés par une entreprise pour son activité propre (ventes et prestations de services).

Les solutions techniques permettant de réaliser par le PSP la prestation d'intermédiaire de paiement entre le client et le commerçant en ligne ne sont pas dans le périmètre de la certification.

Partie III - Modalités de justification du respect de ces conditions

I - La certification

37. Les logiciels de caisse peuvent-ils faire l'objet d'une certification par l'administration fiscale ou par un expert-comptable ?

Éléments de réponse :

L'administration, ainsi que l'expert-comptable, ne peuvent pas certifier le logiciel ou système de caisse de l'assujetti, car ils ne sont pas accrédités, comme il est prévu dans le texte de loi, par le COFRAC1, instance nationale d'accréditation dans les conditions prévues à l'article L. 433-4 du code de la consommation.

A la date du 28 juillet 2017, deux organismes sont accrédités par le COFRAC, instance nationale d'accréditation :

- AFNOR certification (sous-traitant technique INFOCERT), accréditation n°5-0030 (portées disponibles sur www.cofrac.fr), pour le référentiel "NF 525 "

- Laboratoire National de Métrologie et d'Essais (LNE), accréditation n°5-0012 (portées disponibles sur www.cofrac.fr), pour le référentiel "référentiel de certification des systèmes de caisse".

38. Quelles démarches doivent être engagées par l'éditeur de logiciel pour obtenir la certification d'un logiciel de caisse ?

Éléments de réponse :

Pour obtenir la certification d'un logiciel de caisse, l'éditeur de logiciel doit s'adresser aux organismes accrédités par le COFRAC, instance nationale d'accréditation, dans les conditions prévues à l'article L. 433-4 du code de la consommation.

Ces organismes pourront donner toutes informations utiles sur les modalités d'obtention du certificat.

Il appartient à chaque éditeur de logiciel de prendre leur attache, s'agissant d'organismes indépendants de l'administration fiscale.

A la date du 28 juillet 2017, deux organismes sont accrédités par le COFRAC, instance nationale d'accréditation :

- AFNOR certification (sous-traitant technique INFOCERT), accréditation n°5-0030 (portées disponibles sur www.cofrac.fr), pour le référentiel "NF 525 " 1 comité français d'accréditation

- Laboratoire National de Métrologie et d'Essais (LNE), accréditation n°5-0012 (portées disponibles sur www.cofrac.fr), pour le référentiel "référentiel de certification des systèmes de caisse".

Pour plus de précisions sur les modalités d'obtention de ce certificat, l'éditeur peut utilement se reporter aux § 290 à 350 de la doctrine administrative (BOI-TVA-DECLA-30-10-30).

39. Où peut-on trouver la liste des logiciels et systèmes de caisse certifiés ?

Éléments de réponse :

La liste des logiciels et systèmes de caisse certifiés sont consultables sur le site internet de chaque organisme accrédité par le COFRAC : AFNOR certification/INFOCERT et le Laboratoire National de Métrologie et d'Essais (LNE).

Le moteur de recherche des certificats émis par AFNOR-certification via INFOCERT se trouve à l’emplacement suivant : http://infocert.org/index.phpoption=com_content&view=article&id=5&Itemid=454

Le moteur de recherche des certificats émis par le LNE se trouve à l’emplacement suivant : https://www.lne.fr/recherche-certificats/accueil?lang=FR&prov=LNE. Il est nécessaire ensuite de sélectionner « LNE Produit ».

40. Est-ce que les logiciels et systèmes de caisse peuvent être certifiés par un certificateur européen ? Quels sont les documents à fournir lorsque l'éditeur de logiciel est étranger ?

Éléments de réponse :

Les organismes accrédités peuvent bénéficier d'une accréditation délivrée par une instance nationale d'accréditation située en France ou dans un autre État membre de l'Union européenne, membre de la coopération européenne pour l'accréditation et ayant signé les accords de reconnaissance mutuelle multilatéraux couvrant la certification considérée. Un éditeur qui a son siège social dans un État de l'Union européenne autre que la France peut donc obtenir un certificat auprès d'un organisme accrédité dans son État de siège.

Le certificat doit explicitement mentionner que le logiciel ou le système de caisse respecte les conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données prévues par la législation française.

41. Un code NACE d'éditeur de logiciel dispense-t-il de l'accréditation par un organisme certificateur ?

Éléments de réponse :

L'attestation doit être établie par l'éditeur du logiciel ou système de caisse ou par son représentant légal lorsqu'il s'agit d'une société. L'éditeur du logiciel ou système qui fournit l'attestation individuelle ne peut pas être l'assujetti à la TVA au nom duquel est établie l'attestation, sauf si l'activité déclarée par cet assujetti (code NACE) est une activité d'édition de logiciels ou de systèmes de caisse.

L'activité d'éditeur de logiciel devra être réelle et corroborée par le code NAF. Cependant le code NAF ne peut à lui seul être un mode de preuve de l'activité de l'assujetti. Certains éditeurs ont des codes NACE variables et qui ne correspondent pas forcement au code 5829 C « édition de logiciels».

(changement d'activité, multiples activités..).

Le code NACE est donc une présomption simple et ne dispense pas d'office de l'accréditation par un organisme certificateur.

II - Attestation

42. L'attestation individuelle de l'éditeur doit-elle respecter un certain formalisme ?

Éléments de réponse :

L'attestation doit être individuelle, c'est-à-dire délivrée nominativement à l'assujetti à la TVA qui la produit.

L'attestation doit être établie par l'éditeur du logiciel ou du système de caisse ou par son représentant légal lorsqu'il s'agit d'une société.

Elle doit explicitement mentionner que le logiciel ou le système de caisse respecte les conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données. Elle doit indiquer précisément :

- le nom et les références de ce logiciel (y compris la version du logiciel concernée et le numéro de licence quand il existe une licence) ou de ce système ;

- la date d'acquisition du logiciel ou système par l'assujetti à la TVA.

L'attestation peut être délivrée sur un support physique ou de manière dématérialisée (par exemple, par téléchargement en ligne d'une attestation à compléter par l'assujetti pour y mentionner notamment son identité complète). Pour plus de précision, il convient de se reporter à la doctrine administrative2.

L'attestation doit être conforme au modèle fourni en BOI-LETTRE-000242.

43. Est-ce conforme si mon éditeur me renvoie aux conditions générales de vente ?

Éléments de réponse :

Une simple mention dans les conditions générales ou particulières de vente du logiciel ou système, même acceptée par l'assujetti, ne vaut pas attestation individuelle.

Toutefois, par tolérance administrative, un document qui serait pré-rempli, sous forme papier ou dématérialisée, par l'éditeur et comportant toutes les mentions exigées, y compris la signature du représentant légal de la société éditrice, puis remis lors de l'achat physique du logiciel, sous réserve de complément par l'assujetti concernant son identification, la date d'achat et la preuve d'achat, est admis.

44. Que faire si mon éditeur de logiciel ne m'a pas encore envoyé d'attestation ?

Éléments de réponse :

La loi n'impose pas aux éditeurs cette délivrance spontanée.

Si l'éditeur n'adresse pas d'attestation à l'utilisateur, il appartient à ce dernier de la lui réclamer.

Des consignes seront données aux agents de l'administration fiscale pour prendre en compte les circonstances particulières si l’assujetti apporte la preuve des diligences qu'il a faites pour obtenir cette attestation.

45. Est-ce que des filiales en charge de l'informatique sont bien habilitées à délivrer des attestations dans les cas où elles se considèrent comme éditeurs de logiciels sans qu'un code NACE éditeur soit nécessaire ?

Éléments de réponse :

L'attestation doit être établie par l'éditeur du logiciel ou système de caisse ou par son représentant légal lorsqu'il s'agit d'une société.

Pour délivrer une attestation valable dans le cadre de la mesure de certification des logiciels de caisse, une filiale en charge de l'informatique doit être l'éditeur du logiciel ou système de caisse utilisé par d'autres entités du groupe. L'administration pourra s'en assurer au moyen d'un droit de communication réalisé en application de l'article L. 96 J du livre des procédures fiscales.

L'éditeur du logiciel ou système qui fournit l'attestation individuelle ne peut pas être l'assujetti à la TVA au nom duquel est établie l'attestation, sauf si l'activité déclarée par cet assujetti est une activité d'édition de logiciels ou de systèmes de caisse. Une filiale, éditeur d'un logiciel ou système de caisse, peut utiliser ce même logiciel pour sa propre activité sur la foi de l'attestation qu'elle aura elle-même délivrée. Dans la pratique cette situation devrait être exceptionnelle.

46. Comment doit être traité le cas des structures de commerces associés et franchisés ?

Éléments de réponse :

La franchise est un accord commercial et juridique par lequel une entreprise appelée « franchiseur » s'engage à fournir à une seconde entreprise, dite « franchisée », une marque, un savoir-faire et une assistance permanente en contrepartie d'une rémunération.

Toutefois, les commerces franchisés sont des entreprises avec une personnalité juridique propre. Dans ces conditions, chaque franchise doit présenter un certificat ou une attestation pour le logiciel ou système de caisse qu'elle utilise.

47. L'attestation de mon éditeur peut-elle être limitée dans le temps ?

Éléments de réponse :

Le renouvellement de l'attestation est fondé sur les notions d'évolutions mineures ou majeures du logiciel, et non sur une durée calendaire. Dans les faits, l'attestation n'a pas à être renouvelée annuellement, mais elle le sera en fonction des changements mineurs ou majeurs apportées au logiciel.

Il est admis que l'attestation demeure valable pour attester du respect des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données par les versions mineures ultérieures du logiciel ou système (cf. I-C-1 § 340 du BOI-TVA-DECLA-30-10-30 pour la définition d'une version majeure et d'une version mineure) :

Dans le cas où les fonctionnalités techniques du certificat ne sont pas modifiées par une nouvelle version du logiciel, on parlera d'une version mineure ne faisant pas naître une nouvelle obligation de certification.

Dans le cas où la modification du logiciel est telle que les fonctionnalités techniques assurant la sécurisation, l'inaltérabilité, la sauvegarde et l'archivage des données sont altérées, on parlera d'une version majeure qui doit faire l'objet d'une nouvelle certification.

Toute nouvelle version majeure du logiciel ou système doit donner lieu à l'établissement d'une nouvelle attestation visant expressément cette version.

48. L'attestation peut-elle être centralisée dans les cas où les systèmes déployés sont identiques pour l'ensemble des points de vente d'une chaîne de magasins ou les filiales d'un groupe ?

Éléments de réponse :

Dans les cas où les systèmes de caisse déployés pour l'ensemble de points de vente d'une même entité juridique sont absolument identiques en tout point, une seule attestation produite au nom de la personnalité juridique de cette entité est admise.

49. Comment est calculée l'amende ?

Éléments de réponse :

Conformément au § 570 du BOI-CF-INF-20-10-20, le montant de l'amende en cas de défaut de justification est fixé à 7 500 €.

L'amende s'applique par logiciel ou système de caisse concerné. Lorsqu'un assujetti détient plusieurs logiciels ou systèmes de caisse différents, l'amende est due pour chaque logiciel ou système de caisse différent pour lequel l'assujetti ne justifie pas, par la production d'un certificat ou d'une attestation individuelle, qu'il respecte les conditions fixées par la loi de finances pour 2016.